详细情况如下:瑞幸咖啡造假事件持续发酵,一直处于舆论的风口浪尖,而同日浑水研究和狼群研究联合发布针对爱奇艺的做空报告,好未来亦“自曝家丑”,赴美上市的中概股正面临“集体危机”。

文丨李万凌霄 王鑫

采访丨王鑫 陈李姝宏

2020年4月1日,瑞幸咖啡承认2019年二季度至四季度期间虚增22亿元销售额,自2月浑水研究质疑瑞幸咖啡营收造假开始,到4月7日瑞幸宣布停牌,瑞幸咖啡市值距最高点已跌去近八成。

瑞幸咖啡造假事件持续发酵,一直处于舆论的风口浪尖,而同日浑水研究和狼群研究联合发布针对爱奇艺的做空报告,好未来亦“自曝家丑”,赴美上市的中概股正面临“集体危机”。

针对瑞幸事件,目前已有多家媒体发布相关报道谈及瑞幸造假事件始末、背后隐情以及对中概股赴美上市的影响。

此次亿欧专访到熊猫资本创始合伙人,将对瑞幸事件发生后的市场反应,瑞幸自身价值,未来行业格局及投融资行业的影响进行相关讨论,从投资人的视角再次解读瑞幸造假事件。

一、瑞幸的问题出在哪里?

问:瑞幸的22亿假账从哪里来?

李论:首先声明,我们认为创业公司数据造假是非常恶劣的行为。瑞幸的数据造假不仅给自己,也给中国的创业公司未来到海外上市,以及现在的中概股公司都造成了非常严重的影响,透支了中国公司的信誉和商誉。

瑞幸刚出来的时候,其实质疑声也很大。通常一个新的事物在诞生之初都会受到质疑,这是比较正常的。这次造假事件刚爆发出来的时候,我看到多数声音都停留在情绪宣泄的层面,还是缺少深入的商业讨论。把商业模式本身和数据造假行为混在一起讨论,有点一边倒的倾向。所以我希望大家有更多理性的思考。

对于虚增的22亿假账,我们也试图分析和计算过假账的数字是怎么来的。

一种可能是提前确认收入,把不符合收入确认条件的收益直接确认了收入。由于每一家公司对于收入确认的标准和方式不一样,比如淘宝、京东等电商平台只要商品放入购物车就算GMV,但这也不是确认收入,只是交易额。

传统的线下教育培训公司比如新东方,他曾经的线下培训收入的确认方式是,学生交完报名费后开班两小时上课后就可以确认该笔收入。

对于瑞幸这样的消费公司来说,我们有考虑会不会瑞幸把用户咖啡钱包中未兑换的券算成了收入,但对照他的招股书,他们官方表明收入确认的标准是咖啡等商品交到客人手里那一刻确认收入。这意味着用户手中未兑换的券都不算收入,所以从这个角度我们推算不出22亿假账从提前确认收入的方式来。

随后,我们换了个角度,从瑞幸已经披露的财务数字中试图推算。

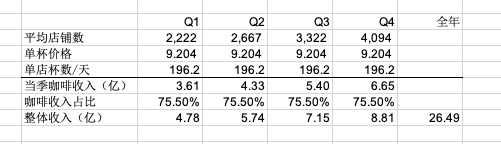

从瑞幸2019年第一季度报来看,有两个关键数字:单杯咖啡售价9.2元,每一家门店每天卖244件商品(196杯咖啡,48件其他商品)。

我们假设了一个前提:2019年全年日均单杯价格9.2元,日均单店杯数196杯一直保持,咖啡收入占整体收入比75.5%保持不变。在这个前提下推算,当瑞幸的店铺从第一季度的2370家增长到第四季度的4509家时,瑞幸的全年收益算出来是26.49亿,而瑞幸披露的数字是51亿左右,中间的差是24.5亿元。

结合一些业内流露出的信息,我们猜测,如果2019年第三、第四季度开设的新店因为首单免费的单量比较多,位于偏僻位置单店的日单量低于196杯,一些店面的复购率比较差等等因素,致使瑞幸IPO后店面数在近乎翻倍,但单店订单量、咖啡收入没法保持和店面增长一样的增速。瑞幸的相关人员为了在账面或者报告资料上维持同等增速,虚报了22个亿。

因为官方也没有解释虚增的22亿如何而来,我们姑且这样推算。

问:瑞幸走到目前,最大的问题出在哪里?

李论:从宏观角度来看,中国的咖啡市场是以年化30%的速度在增长,市场增长的最大红利获益者一定是与用户触达最多的人,瑞幸在通过高密度的店面布局后,有4500家店,比星巴克店面数还多,或许能够在30%的年化增长里拿到比星巴克更多的红利,某种程度上来看做店面布局的策略是对的。

星巴克的成本结构其实跟瑞幸没有太大的本质区别,房租支出比瑞幸还要更多一点。因为有星巴克的价格参考,有足够的毛利空间后,刨除营销成本等运营成本,依然可以保有一定的毛利水平。前端又有咖啡机等终端设备来做生产标准化,相对于其他品类来说,具有一定优势的。

但是,瑞幸毕竟是一个零售企业,有很多消费企业的规律还是要遵循,没法走捷径。

基于上面我们对瑞幸的长期观察和上面的推算,我的理解还是瑞幸发展太快了。一方面,也许是太着急想成为中国第一的咖啡,所以一直在高速扩张店面,希望超越星巴克;

另一方面,也许太着急去容错性低的二级市场融资,发展策略比较激进,比如新店的增长没有那么理想,老店可能没有新增,也许也没有形成有效复购等,高速扩张没有达到增长预期,导致后续增长不再是优质增长。

二、瑞幸的价值在哪里?

问:您现在对瑞幸的商业模型的看法是什么?

李论:把瑞幸剖开来看,至少可以看三个层面。

第一层是瑞幸底层的商业逻辑,这是最核心的。尽管数据出现造假,我们依然看好瑞幸出现的这个时点,消费领域出现的连锁化、规模化的新零售业态,这是代表未来趋势的。

连锁化的本质是怎么去实现规模效应,如何提高效率,如何规模化复制。这是要通过产品工业化、服务和管理的标准化来解决的。分开来说,

首先说产品的标准化。咖啡领域,原来传统玩家比如星巴克和Costa虽然有工业化的部分,但更多的是手工加工的形态,瑞幸更多的是追求工业化、产品标准化。

其次是管理和运营的标准化。瑞幸等业态实际上将传统消费里面的“人、货、场”三件事用信息技术手段的升级。通过数据中台的推动,大量的信息和数据在数据库中流转,以达到标准化输出。同时叠加线上线下的融合,对于C端用户的捕捉手段、转化手段、营销手段等,包括定价策略方面,都值得借鉴。

为什么不希望说一边倒的给瑞幸“判死刑”,是从中我们也能看到一些价值。

拿数据中台来说,用户消费已经由现金迁往移动支付,消费的可追溯性大大增强,门店端的造假已经很难实现,加之引入IT审计等技术手段,使得门店端直接虚报营业额等财务造假方式越来越难。这和没有数据中台之前餐饮企业难以确认真实收入和支出的情况大大不同。

所以,产品工业化、数据中台驱动的管理和运营标准化、线上线下融合等新型连锁业态的商业逻辑是先进的,未来可以复制到消费的其他品类。

第二层是咖啡本身的品类。过往业内认为咖啡有三档,35元、15-20元、10元以下。瑞幸是15元左右的中间档。我们在做了大量研究后,倾向于咖啡品类有可能不存在中间态,而是只有两种状态:一种是非常大的场景化需求和空间需求,比如Costa、星巴克、太平洋咖啡等,定价35元以上,这些咖啡店把人群对空间的使用费用,叠加到咖啡里面去;另一种是15元以下,对空间需求不大,咖啡是快消标准品。

可以想象,一旦咖啡变成快速消费品之后,会遇到来自便利店的挤压。从习惯相似的日本、台湾市场来看,大量的早餐消费是被便利店吃掉,或许有一种可能,咖啡会跟早餐一样进入便利店市场。这也是为什么我们之前判断瑞幸更倾向于走平台的路,瑞幸用咖啡来切入市场,当交付、物流、门店体系搭建起来之后,瑞幸可以变成一种新型便利店或是零售终端这种业态

第三层是瑞幸这家公司本身。这家公司的确跑得太快导致出现假账这样的大问题。

但理性来看,在假账问题爆出后,瑞幸咖啡门店依然在正常运营,员工正常到岗。有咖啡挤兑的情况出现,但门店运转整体正常。换做其他企业,不一定能如此淡定的正常运营。从这点来看,瑞幸有它的业务基础扎实的一面。

问:瑞幸咖啡是否还是中国的茶饮市场带来了一定的改变?

李论:瑞幸出现之后,将公众对于高客单的咖啡消费做了一次系统性的降级。

以前星巴克这种空间型需求的咖啡没有替代的时候,大家觉得喝35块一杯的星巴克很正常,但是有了瑞幸之后,人们会发现为什么要喝35块的星巴克,其实喝12块的瑞幸或者喝10块的全家便利店的咖啡,差异性也没那么大,这是对于整个行业的一个非常大的变化。

宏观来讲,我认为中国的咖啡市场按人均消费杯数来说是有机会做到和日韩一样大的市场。咖啡的上瘾性还是比较强的,而且业态多样,只是说增长速度到底斜率有多高的问题。

咖啡和茶饮还是有些差别。

做餐饮很大程度上还是会担忧品牌的持续性能有多好,就茶饮来说,因为它的受众人群忠诚度低,奶茶、代奶茶因为高糖高热量,相对年轻人有更多的吸引力。

所以,对比茶饮来说,如何做到穿越生命周期,是品牌需要去思考的问题。如何实现自我迭代,咖啡可能会相对好一点。因为咖啡的创新需求相对不多,50年喝下来还是卡布奇诺、美式、拿铁,但是茶饮要靠不断创新,比如口味、IP、品牌、调性等都需要持续创新。

比如,茶叶的1.0版本是冲的粉质,现在的喜茶它们已经将茶饮做到了3.0版本,配料都是现成的,原料成本都很高。鲜果的使用对于供应链将带来一个全新的挑战。所以我之前认为,瑞幸不该尝试茶饮(小鹿茶)这样的非标品。把自己的基因里面标准化这件事情丢掉,去到了一个非标的市场里面去太难了。

问:您认为瑞幸还有转圜的余地吗?

李论:我们看到因为瑞幸爆出的财务问题,最初有一些挤兑,但这段时间从我们的观察来看,门店已经恢复了正常,产品层面上也没有太多影响。

退一万步说,人的习惯不会因为一家公司的关门而改变。至于是否可能会选择其他咖啡品牌,我觉得这个事情见仁见智,茶饮、咖啡市场还是在增长,基本面没有太大的变化。

我认为瑞幸目前作为一个咖啡品牌,还是被消费者接受了的,有相当的用户对瑞幸是有购买习惯的,所以从消费品的品牌角度来说,瑞幸有它的价值。

瑞幸所产生的问题,并不是品牌作假,或者说商品伪劣,而是管理层和商业策略的问题导致的。未来或许有一些可能,比如有其他的资本方或者主体进来,把商业基础和管理这两者做剥离和替换。也许是通过并购等方式,甚至替换管理层等,都是有可能的。

就瑞幸本身来说,也许瑞幸会考虑关掉一些表现不好的店,或者跟海澜之家一样引入加盟商,瑞幸公司做运营管理,而加盟商享受一个年化的收益分成——这些都是有讨论空间的。

三、瑞幸事件对IPO及投融资的影响

问:瑞幸事件,包括近期接连的自爆事件,对于中国企业后续赴美IPO会带来什么样的影响呢?

李论:这些事件对于中国公司去美国IPO会有阶段性的影响,甚至需要三四年的时间才能消化。资本是最希望全球化的,但是华尔街代表的资本方受伤,对中国跟美国全球化道路可能会有更多障碍,这对中国影响很大。因为美国市场有阻力,可能未来一年大量的公司又会像2016年那样考虑拆红筹,因为中国内地的科创板、创业板和香港市场提供了更多的退出机会。

当然,我希望这些事件对于中概股在美国IPO的负面影响比之前一波更快的消化掉。

问:瑞幸这件事对创业项目融资会有哪些后续影响?

李论:从长远角度来说,整体会导致消费项目融资不容易,尤其是线下业务为主的项目本身融资就不容易,再加上该事件的影响,对于高投入通过股权融资投入来做连锁扩张的模式会产生挑战。

我们也在思考,如果连锁企业如果只依靠一级市场股权融资扩张,怎么衡量增长是不是良性的非常困难。未来的消费连锁企业,除了通过股权融资的方式来做扩张,在扩张过程里面,也是否可以考虑设计更科学的融资方法跟债权融资形式,甚至发行ABS等是不是有可能。

本文文章转载自新浪新闻

返回顶部

返回顶部