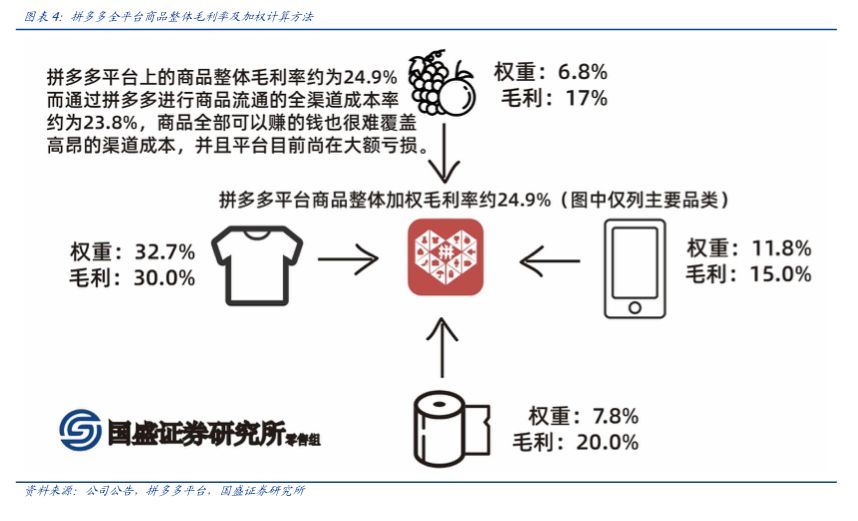

内容如下:据分析师在研报里计算,拼多多的商品流通全链路的成本为23.8%,阿里为12.8%,京东为15.2%,拼多多要高出10%左右,甚至接近或略高于20%-25%的线下零售。

更多的分析师则从拼多多的年化GMV、活跃用户数、人均消费额来判断,则看好拼多多的主流化、全用户覆盖进展,直言“没有什么力量能阻止拼多多继续前进了”。

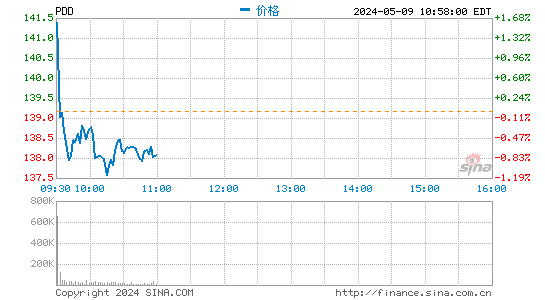

券商中国记者联系拼多多方面人士,对方称注意到了“看空”研报,对此“不予回应”。截至收盘,拼多多最新股价为35.06美元、较开盘跌6.98%,受连日市场环境影响,中概股普跌。

“历史级的泡沫”,拼多多股价存62%暴跌空间?

《历史级的泡沫,缩量方可求变》——3月11日晚间,拼多多2019年第四季度财报发布前夕,国盛证券研究所推出该份研报,开篇第一句话即是,“我们认为,拼多多当前是中国互联网历史上最大的泡沫。”并判断,拼多多目标股价较当前股价有62.2%下行空间。

国盛证券研究所并非第一次发布看空拼多多的研报。2019年11月,同样是该分析团队,发布名为《拼多多:或火不过三年》的看空研报。不过,此次这篇标题用词更加吸引眼球,也更坚定看空的“减持”立场。

国盛证券3月11日晚间的研报,分析师吴凡核心观点是,在过于高昂的全链路(商品从渠道流通到消费者手中)成本下,当前拼多多平台商品的毛利难以匹配成本,看不到盈利曙光。

据分析师在研报里计算,拼多多的商品流通全链路的成本为 23.8%,阿里为12.8%,京东为15.2%,拼多多要高出10%左右,甚至接近或略高于 20%-25%的线下零售。

那么国盛证券的分析师提出上述数据,是怎么做测算的呢?在研报中,该分析师用拼多多各品类商品占销售额 GMV 的权重×此类商品通常的毛利率=拼多多全平台商品毛利率,计算结果为24.9%。同时,分析师通过统计的拼多多累计销量前 10 商品的列表,如纸巾、雨伞、运动鞋等,认为销售单价非常低、毛利空间有限,得出24.9%毛利率“是非常乐观的预估了。”

对于成本率,该报告进一步提出,“拼多多上市近两年,规模大幅扩张,其全链路成本都未有下降”,认为拼多多两年时间始终在 23%至26%浮动,成本率并没有因“规模效应”而分摊降低。

“如果成本率在拼多多最快速成长期,规模效应最强时都没有降低,在未来拼多多增速放缓,商品需要向高价值商品拓展(如‘百亿补贴’)时,全链路上的成本就更难以降下来了,并且结合分析拼多多的业务,其与阿里、京东的差距将会越差越大。”

对于拼多多一年多来的百亿补贴策略,该研报认为,拼多多把大量的钱用在了对消费者的补贴上却没有花在改变成本率的地方;同时,虽然拼多多做的“百亿补贴”(10%-15%补贴率) 有利于获客、提升客群层次,但分析团队对405名拼多多用户调查显示,只有19%的用户会在价格一样时继续选择留在拼多多购物。

“拼多多无法在低价引客与商品盈利上雨露均沾,最终要回到全价值链上与同行竞争。”研报认为,“低价商品高曝光抓住了客户,但赚不了钱。加入高价值商品后,虽然钱可能赚到了,但手机屏幕就这么大,低价商品也因为平台变得拥挤而看不到了。”该研报称,这也致使拼多多的未来,“很难向上突破高价值商品,补贴的用户倾向流失” 。

展望未来的行业竞争,该研报认为:纯电商行业并没有预期中的高天花板,赛道内的竞争势必非常激烈。研报提出,“我国15岁以下和60岁以上的人口有5亿,存在重复账号的微信活跃用户在9-9.5亿浮动,当前阿里用户破7亿,拼多多破5亿,不仅用户重合度非常高,用户的增量空间已经很有限了,‘下沉市场’值得质疑。而从电商收费变现的比率上,其实亦没有较大向上的空间。”

该研报认为,拼多多应当适当做“减法”,将推升规模扩张的资源抽回来,投入到降低全链路成本的工作中,并深入供应链;并称,团队维持前次对拼多多的“减持”评级,目标价维持 13.80 美元/ADS,较当前股价有 62.2%下行空间。

早在2019年11月29日,国盛证券研究所就推出对拼多多的看空报告:《拼多多:或火不过三年》。作者为分析师丁婷婷和研究助理吴凡。该报告里也提出了成本效益问题,认为:电商用渠道连接消费者与商家,拼多多在其中创造的真实价值非常有限;用户为补贴出来的“便宜”而来,留存困难;而且,假货、山寨仍是拼多多当前面临的巨大困境。

看多分析师:没什么能阻止拼多多前进

和国盛证券判断拼多多是“历史级的泡沫”截然不同,11日晚间,国金证券传媒与互联网行业分析师裴培在其个人微信公号“互联网与娱乐怪盗团”点评了拼多多的2019年四季度财报,毫不掩饰看好拼多多——标题即是“没有什么力量能阻止拼多多继续前进了”。

3月11日晚间,拼多多发布财报显示:2019年全年,拼多多活跃买家数达5.852亿,单季度净增4890万,较上一年的4.185亿净增1.67亿;全年平台GMV为人民币10066亿元、同比增长113%;全年实现营收301.4亿元、同比增长130%,2019Q4实现营收107.9亿元、同比增长90%,但不及此前市场预期109.3亿元。同时,拼多多当前仍持续亏损,非通用会计准则下(NON-GAAP),平台Q4经营亏损13.4亿元,不过较上年同期亏损幅度已大幅收窄。

3月11日,裴培认为,尽管拼多多2019年Q4财报披露的某些指标低于市场一致预期(例如营业收入),在某些指标又高于市场一致预期(例如Non-GAAP净亏损)。对于拼多多而言,最重要的指标只有两个:年化GMV和用户(M月活跃用户和年度活跃买家)。

从财报数据看,拼多多2019Q4GMV同比增长60%至70%;MAU(月活用户)4.82亿,同比增长77%;年度活跃买家5.85亿,同比增长40%;年度活跃买家平均消费1720元,同比增长53%。在裴培看来,这些数据说明,拼多多年化GMV向1.5万亿、2万亿乃至更高;已发展成仅次于淘宝的全国第二流行电商平台;而且,“主流化”和“全用户覆盖”进展顺利。

国盛证券的研报直言拼多多的百亿补贴后面临用户流失问题,而裴培的看法与之截然相反。裴培看好拼多多的复购率,2019年双十一期间,在拼多多上购买过百亿补贴iPhone手机的用户,此后一个月内出现复购行为(无论买什么)的比例,很可能达到了40%至50%。

此外,在裴培看来,拼多多的独特优势是,“拥有任何其他平台都不具备的优势——它能为一个第三方的白牌爆款输出几乎无限的流量。”除了“微信拼团模式”和“趣味玩法”之外,裴培认为,看好拼多多后续还将会推出直播等新打法。

看空研报趋于理性常态?

国内券商分析师对拼多多的首次多空分歧发生在去年11月、拼多多披露第三季度财报的时候。

本文文章转载自新浪新闻

返回顶部

返回顶部