具体情况如下:原标题:疫情扰动叠加成本坍塌,PTA路漫漫

来源:美尔雅期货研究院

由于成本端快速下跌以及供需压制下,PTA压制较为明显。受疫情事件影响聚酯负荷提升同比偏慢,一季度PTA累库幅度较高,成本以及供需双弱下PTA价格或将持续弱势。

1

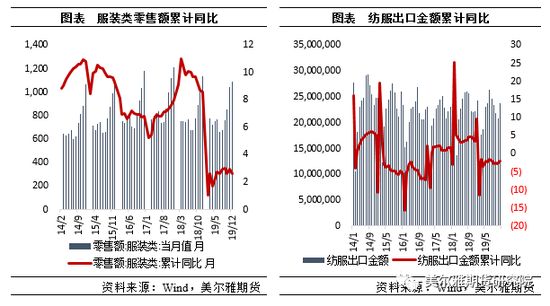

疫情冲击终端消费,需求疲弱

内需来看,新型冠状病毒肺炎疫情对服装零售业造成了较大冲击。在疫情的影响下,春节旺季、开学旺季消失,影响冬季服装和春季服装的销售,造成服装企业的库存严重积压,服装内销影响很大。

外需来看,随着疫情的发酵,出口订单受到了一定的影响,一方面是因为企业复工推迟导致订单交付延迟,另一方面一部分订单转移到东南亚国家。海外疫情扩散会影响到外需,纺服消费存在一定季节性,很难被弥补。海关统计,2020年1-2月我国出口纺织纱线、织物及制品137.725亿美元,同比下降19.9%,出口服装及衣着附件160.623亿美元,同比下降20.0%。

2

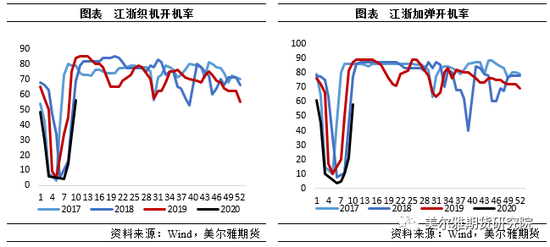

织造行业开工推迟,开工负荷不高

疫情导致加弹织造开工进度推迟,下游实际开工都推迟到20号以后,2月底3月初,织机开工负荷升至5-6成,实际下游开机恢复也比较缓慢,一方面因为人员到位问题,另一方面就是缺订单的原因,织造厂年后做的订单基本都是年前接单,年后无论外单还是内销订单均较少,加上上游原料的大幅度下跌,导致织造行业开工的积极性不高。

3

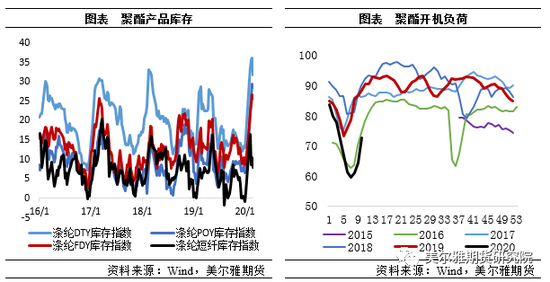

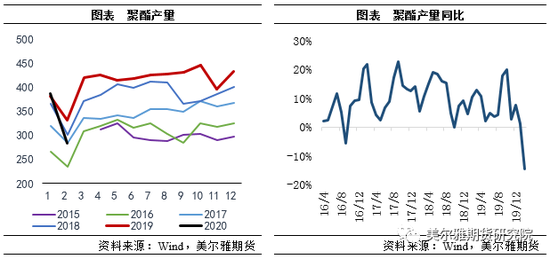

聚酯产品库存累积,产量缩量明显

受到下游复工推迟影响,聚酯工厂库存大幅积累,尤其是长丝库存达到历史高点,且主要集中在龙头聚酯企业手中。1月份负荷78%,2月份实际负荷62%不到,3月份原本估计在89%,目前估计78-80%,产量来看2月减少106万吨,3月减少50万,累计一季度减少156万吨。

4

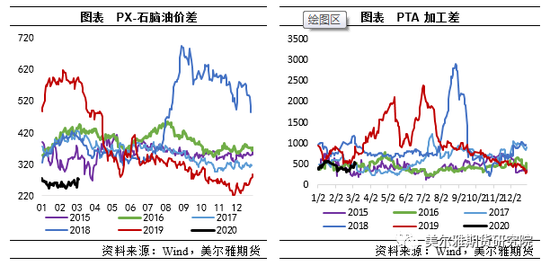

原油暴跌,成本支撑不足

3月6日,第8届欧佩克和非欧佩克部长级会议在一片争执中结束,没有达成任何减产协议,布伦特失守50美元重要关口,当天WTI与Brent期价大跌9%。3月7日,沙特率先降价,将此轮价格战推向高峰。3月9日开盘,油价大幅低开20%以上,WTI油价最低已经跌至30美元,低于2008年时的低点,逼近2015年的低点。市场恐慌情绪蔓延,PTA/MEG开盘跌停。

历史数据显示,上一次布油跌至30美金是在2016年初,但因目前行业格局发生重大变化,上游原料加工费明显压缩,若原油价格低位盘整,产业链价格或跌破前低。

保持各环节加工差变化的情况下,布伦特原油跌至30美元/桶附近,则石脑油的成本下跌110美元/吨附近、PX的成本下跌110美元/吨附近。也就是说石脑油价格或将跌至300美元/吨附近、PX或将跌至570美元/吨CFR附近。同样维持各环节加工差不变,简单根据成本变动计算,PX价格降至570美元/吨,折算PTA价格3600元/吨附近。或将刷新前期的低点,2008年4280元/吨,以及2016年的4095元/吨。

5

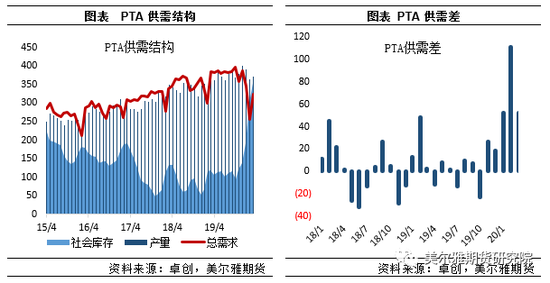

PTA过剩压力较大,库存高企

2019年PTA产能按计划投产,主要是聚酯产量增速明显,PTA利润表现较好,装置积极投产,2020年新增高达1600万吨。2019年聚酯产量增长约9.65%,2020年聚酯继续投产,聚酯计划新增508万吨,但产量增速可能继续放缓,聚酯产量增速按照7%和9%的来算,对应的PTA消耗在300万吨和390万吨,PTA过剩面临新增产能投产压力。

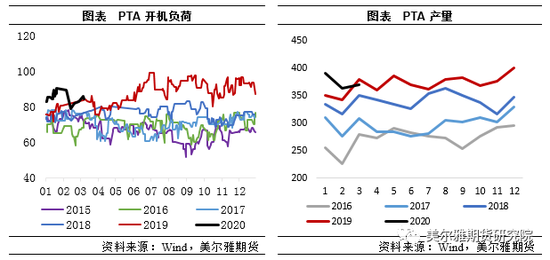

PTA自2019年Q4进入产能扩张的新周期,截止到目前,恒力四期、中泰昆玉装置总计370万吨新增产能投放到市场,PTA产量出现稳步提升,2020年1月产量达到394万吨,2月产量达到367万吨,1-2月产量增幅分别达到12.57%以及6.5%。

3月份大厂停车检修意愿不强,部分PTA装置重启或者检修延后,3月PTA依旧供应过剩。总的来说PTA供应受新增产能释放以及下游需求减弱等影响下出现新高,由于终端复工延迟导致PTA市场依旧处于累库格局,库存压力难以向下游疏通。

表:PTA产业链产能新增对比 数据来源:卓创,美尔雅期货

表:PTA产业链产能新增对比 数据来源:卓创,美尔雅期货

表:PTA装置检修动态 数据来源:卓创,美尔雅期货

表:PTA装置检修动态 数据来源:卓创,美尔雅期货6

需求疲弱叠加成本坍塌PTA价格或将持续弱势

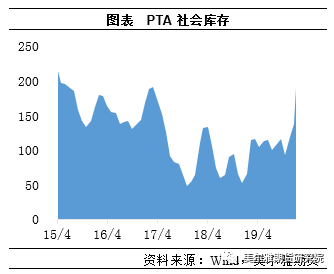

从供需来看,PTA延续累库状态,1-2月份社会库存累积近160万吨,3月份大厂停车检修意愿不强,部分PTA装置重启或者检修延后,3月PTA依旧供应过剩,预计一季度PTA累库幅度将高达200万吨附近,同时社会库存总量或将刷新。

总的来看,由于成本端快速下跌以及供需压制下,PTA压制较为明显。受疫情事件影响聚酯负荷提升同比偏慢,一季度PTA累库幅度较高,成本以及供需双弱下PTA价格或将持续弱势。

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

本文文章转载自新浪新闻

返回顶部

返回顶部