主要情况如下:主要原因在于,股市的反应比较激烈。本文来自伍治坚证据主义(ID:wzjevidence)2020年3月3日,美联储宣布,将基准利率下调0.5%。该消息被公布后,迅速成为各大金融媒体的头条新闻。那么,美联储为什么要在这个时候突然降息?它对于金融市场意味着什么?在这里,让我和大家分享一下我的看法。

首先,这是一次计划外降息。联储上一次FOMC货币政策会议在1月29开的,当时的决定是保持基准利率不变。下一次开会的时间是3月18日,也就是两周后。因此这次的降息,是对于当下新冠疫情的应急措施。

照常理来说,宏观经济的各种指标,以及政府施行政策的效果,都属于比较长期的范围。一般以年计,至少以季度计。那为什么这次会如此仓促,连2个星期都等不了了呢?

主要原因在于,股市的反应比较激烈。

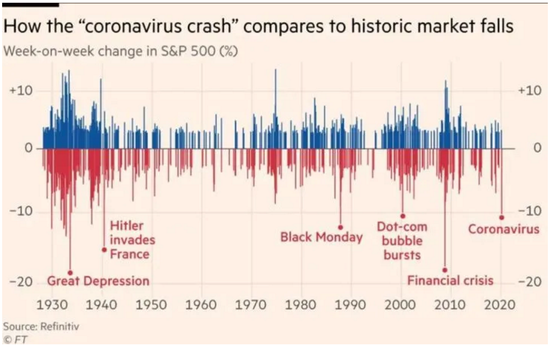

如上图所示,上周美股的下跌幅度,是08年金融危机以来在一周之内下跌最大的,程度和2000年的互联网泡沫破裂期间,股市一周的跌幅差不多。再加上白宫的川统领在那里喋喋不休,抱怨美联储救市不够及时,多少对美联储主席有点心理上的压力影响。

由于联储基准利率本来就不高(本次降息前为1.5%~1.75%),因此一下子降息0.5%,属于力度比较大的操作。如此大的政策力度,效果会好么?

我们可以从以下几个方面来考虑:

第一、各国的股市,都有很强的从众心理。

很多人去买股票,不是因为做了基本面分析觉得股票被低估,而是因为看到市场上涨了,于是跟风一起买。股市下跌时也一样:股价下跌--》有更多人卖--》导致股价下跌更猛--》更多人卖。

在《非理性繁荣》一书中,作者席勒深入研究分析了1987年“黑色星期一”股灾后发现,那时候很多投资者把手中的股票卖出,其实没有任何重要的原因。主要就是看到别人卖了,市场价格跌了,于是他们也跟着卖。席勒把这种现象称为“回馈轮回”,用以解释股市中经常出现的“追涨杀跌”的现象。

从这方面来说,美联储这次紧急出手,主要是为了安抚股市中那些躁动不安的从众心理,让他们不要在恐慌之中跟风出售,造成不必要的价格下跌,以免引起更多其他投资者的不安。

第二、股市的短期波动,有一定的随机和心理因素影响。但是长期来看,股价走向符合其自身规律。就好比格雷厄姆所说:股市短期是投票机,长期是称重机。

如果市场确实被高估,那么即使美联储在货币政策上发力,也不一定能够扭转其长期的走势。举例来说,2000年12月,当时的美联储主席阿兰·格林斯潘发表公开演讲,明示美联储会为了救市而降息。在格林斯潘演讲完毕后,当天的纳斯达克指数飙升10.5%。联储对于市场的支撑作用立竿见影。

但很可惜,这种支撑是非常短暂的。在那之后,美股继续下跌2年多,一直到2002年10月左右才探底,并一直到10年后的2012年才涨回到2000年12月的股市水平。

如果我们拿现在和2000年时的美联储相比,有一个不利的因素,就是现在的利率已经很低(降了以后为1%~1.25%),继续通过降息来刺激经济和股市期望的空间非常有限。而2000年时,当时的基准利率为6%左右。之后联储一路把利率降了5%,一直降到1%左右。也就是说,现在和那时候相比的话,货币政策腾挪的空间要小很多,因此效果也有可能会打折扣。

但是有一点需要注意的是:美联储的政策工具箱里,不只有降息一招。如果市场下行的压力比较大的话,再次祭出”量宽“、”质宽“、以及”质量双宽“的可能性全都存在。这就给那些试图短期择时的投资者带来了很大挑战。

这是因为,一方面新冠疫情在中国湖北以外,已经基本得到控制,应该很快可以恢复正常的经济和生活秩序。而该疫情在欧洲、美国和日本,应该还属于爆发初期阶段,接下来的感染人数很有可能会直线上升。如果其他国家ZF无法像我们一样有效控制疫情的话,是一个巨大的利空因素。

但另一方面,人是活的:政府会推出一系列救市政策,各个公司也都会发挥创造力,尽各种可能减少损失,甚至基于疫情来获利。汇集各种信息的股市,会经常在这两种状态里来回摇摆。这恰恰是最近股市波动特别大的主要原因:不管是下跌,还是反弹,力度都比较大,远高于历史平均。

在这样的市场环境中,我们更应该保持冷静,放弃通过择时来获利的幻想,避免过多交易,以多元分散和有效系统来应对市场的多变,保护自己的投资回报。

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

本文文章转载自新浪新闻

返回顶部

返回顶部