具体内容如下:来源:永安研究高儒铠从业资格F3045137摘要:策略发布日期:2020年2月19日

交易标的:RB2005、RB2010

交易头寸:分批做多RB2005、RB2010

交易周期:8周内

逻辑梳理:

1、疫情冲击下估值走低,预期修正后估值回归。疫情导致年节后供需错配、库存大幅积累,市场悲观情绪达到极点,钢材价格和估值也以一步到位的形式大幅下调;但随着疫情的好转,需求恢复的预期显著好转,盘面震荡上行,促使估值回归正常水平。

2、需求迟到而不缺席,促复工将带来赶工强度。中长期来看,疫情主要影响需求节奏,但以地产、基建等项目为主的钢材需求只是推迟而非消失;在政策“促复工”和“稳经济”的共同作用下,3-4月份将推升赶工的需求强度。

3、螺纹库存将创新高,但去库速度亦如是,关注第二次供需错配。未来2-3周仍将是以大幅累库为主,螺纹库存高点恐将高出去年600万吨左右,但从3月中旬开始,在需求恢复、产量同比偏低的情况下,库存将进入快速去化阶段,在4月逐步接近正常库存;而同期供应恢复并那么如意,这不排除形成供需的“二次错配”。

4、短期基差波动较大,中期依然推荐分批买入螺纹。结合上述分析,当前钢材仍处于偏低估的状态,不断前移的需求恢复预期和不断加深的钢厂减产现实则会驱动盘面进一步修复估值,基差可能率先转为负值。而在库存快速去化前后,现货也可能企稳回升,最终出现期现共振上涨。

风险关注点:

1、疫情出现反复,宏观风险事件。

2、钢厂减产不及预期。

逻辑梳理

一、疫情冲击下估值走低,预期修正后估值回归。

自年前疫情在武汉地区爆发,并在年节中扩散全国,市场预期需求推迟将导致严重的供需错配和库存积累,悲观情绪达到极点。交易日开始黑色也纷纷大幅下挫,钢材直接跌停开盘,铁矿更是经历两个跌停,节后低点相较年前高点,螺纹最多下跌11%,热卷下跌12%,铁矿下跌16%,焦炭下跌8%,焦煤下跌6%。

疫情冲击之下,市场关注的逻辑明显是需求停滞导致库存积累,以及由此引发钢厂和贸易商的巨大存货和现金流压力。但暗线则是估值的显著走低,盘面几乎是以一步到位的方式宣泄了对未来一两个季度经济的悲观预期,钢材现货价格和利润、盘面价格和利润均打到了近3年的低位。

图1:受疫情影响,钢材价格和利润下跌至3年低位水平

数据来源:wind资讯,钢联云终端,永安期货研究院

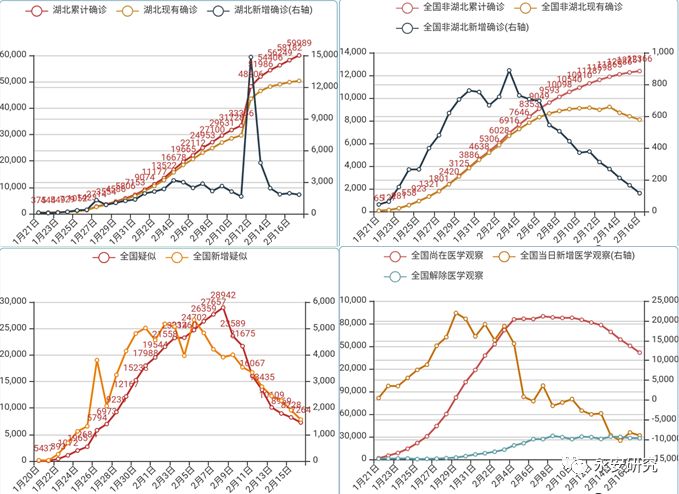

从2月4日开始,虽然现货在库存压力下维持阴跌,但盘面在预期修正的过程中震荡上行,开始了对估值的向上回归。预期的修正主要包括疫情防控和复产复工两个方面。自武汉“封城”开始,全国各地甄别感染者、切断传播途径的防疫措施不断加强,停滞的人流物流使得市场对经济受创的程度和复苏预期非常悲观。但自2月4日开始,严厉的防疫措施逐渐取得成效,全国新增确诊和疑似病例不断下滑,虽然湖北地区疫情仍未得到明显控制,但全国非湖北地区新增确诊病例已降至两位数。随着疫情好转,“拐点”逐步明确,市场对生产恢复到正常水平的时间点预期也从4、5月份甚至更悲观的6月,逐步向前修正到3月份,主流预期落在3月中下旬,更积极的则认为3月初既能恢复正常。

盘面在显著低估的情况下,随着需求预期的好转,边际驱动转强而震荡上行。

图2:自2月4日起,全国特别是非湖北地区,新增确诊、疑似和医学观察案例不断减少

数据来源:科技探针,永安期货研究院

二、需求迟到而不缺席,促复工将带来赶工强度。

由于疫情和防控措施造成的经济活动停滞与损失,政策层面也在“加强经济运行调度,尽可能降低疫情对经济的影响”,主要包括“促复工”和“稳经济”两个方面。

“促复工”方面,2月3日政治局常委会提出“确保人员车辆正常通行”、“要在做好防控工作的前提下,全力支持和组织推动各类生产企业复工复产”,2月11日发改委也提出“严格制止简单粗暴方式限制企业复工复产做法”。从中央的支持到地方的落实,虽然存在一定时滞,但以浙江为例,通过包高铁等方式“抢人”、补贴新招员工、与其他省份互认健康检测证明等方式,严格防控的同时也在积极推进有序复工。特别是对于当下相当严格的复工要求来看,随着疫情的好转,政策影响下的需求启动只能前移而很难进一步拖后了。

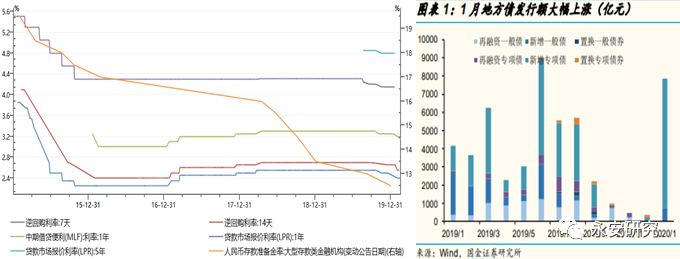

“稳经济”方面,2月12日政治局会议要求“积极扩大内需、稳定外需。要聚焦重点领域,优化地方政府专项债券投向,用好中央预算内投资,调动民间投资积极性,加快推动建设一批重大项目。”具体来看,货币、财政、基建、地产等方面政策均有所发力。央行年后大幅增加流动性供应,2月以来接连下调7天、14天期逆回购和1年期MLF中标利率10个基点,本月20日公布的LPR利率或大概率下行。财政部则在此前提前下达专项债务1万亿元的基础上,进一步提前下达新增地方政府债务限额8480亿元,其中专项债务限额2900亿元。截止2月15日发行的专项债60%以上用于基建,因此专项债的持续加码将对一二季度基建投资起到重要促进作用。而地产方面,上海、浙江等多个省市也相继推出各类支持政策,地产企业自身也在通过VR看房和打折促销来提振销售和回款。

拉长视野看,疫情主要影响了需求节奏,以地产、基建等项目为主的钢材需求只是推迟而非消失,后期更可能由于赶工和刺激政策而推高需求强度。全年的供需仍在相对平衡的范围内,螺纹价格不宜过分悲观。

图3:货币与财政政策发力仍可能延续

数据来源:wind资讯,国金证券研究所,永安期货研究院

三、螺纹库存将创新高,但去库速度亦如是,关注第二次供需错配。

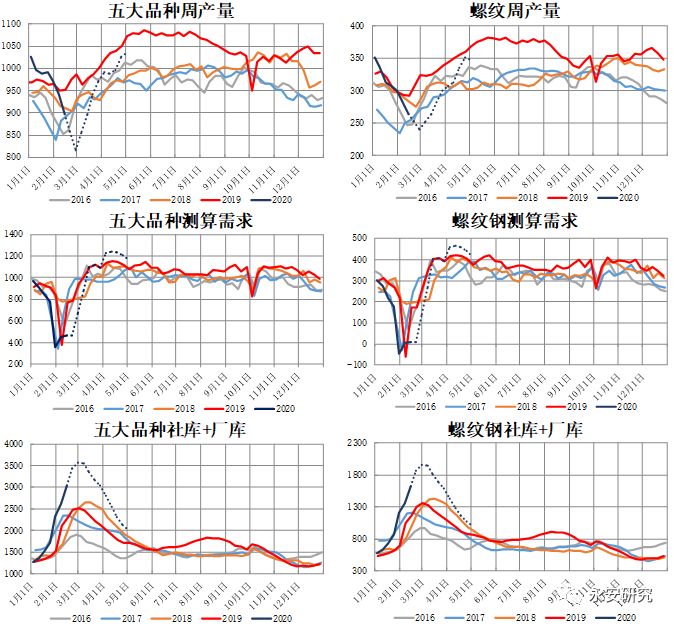

回到供需,也即当前市场最为关心的库存问题。在未来2-3周的时间里,巨量库存不断增多仍将是眼前现实。但供需也有明暗两条线,明线是需求后移,暗线是供给收缩。随着时间拉长,3、4月份供给收缩带来的影响将发挥作用,库存也可能面临快速去化,造成供需的“二次错配”。

根据钟南山2月17日对疫情的最新判断,全国累计感染病例数将在2月中下旬达到峰值,而由于返工流动再出一个峰值的可能性较低。以此推演供需,钢材下游制造业需求有望率先于2月中旬开始恢复,经历3周,3月上旬恢复到正常状态;建筑业稍微滞后,于2月下旬开始恢复,经历3周,3月中旬恢复到正常状态。进入4月,在赶工需求和经济刺激政策的共同作用下,需求有望出现较为明显的同比例增长。本文测算中,假设4月开始建材表需同比增长10%,板材增长5%,五大品种增长8%。

供给端由于需求停滞,2月可能延续减产态势,进入3月随着需求恢复、库存压力缓解,产量也将逐步恢复。但供给恢复也同样需要一个较长的过程。首先,考虑到检修周期,近期钢厂高炉停产检修主要集中在2月中旬开始,一般在2周以上,预计检修将延续到2月底。其次,原料供应制约,其中炉料特别是双焦随着运输恢复,供给压力有望缓解;但废钢供应,无论是社会废钢还是工业废钢,其产生和回收都需要一个过程,由于冬储库存消耗殆尽,电炉厂的复产将面临长流程对废钢的竞争。最后,低利润影响复产积极性。当前长流程利润处于盈亏线,短流程严重亏损,而受疫情影响和澳巴天气问题,原料端前期均有明显收缩,短期内通过挤压原料获取利润的空间有限,钢厂恢复到较高产量的利润牵引仍需来自钢材价格的上涨。本文测算中,遵循一般情况,复产与减产速率相当。

归结到库存方面,未来2-3周仍将是以大幅累库为主,螺纹库存高点恐将高出去年600万吨左右,但从3月中旬开始,在需求恢复、产量同比偏低的情况下,库存将进入快速去化阶段,在4月逐步接近正常库存,形成供需的“二次错配”。

除了库存总量之外,交通运输问题也容易加剧“二次错配”。首先是隐性库存的显性化,观察表观需求我们会发现,年节前后当下游工地工厂停工时,仍有一定的需求表现,这主要是因为物流运输和下游备货仍在进行,而今年疫情不仅影响了需求的启动,也同样阻断了运输和备货,使得表观需求完全停滞,原来隐性的下游库存完全在上中游统计样本中显性化。运输问题也同样使得库存结构向厂库集中,在年前贸易商冬储量偏低的情况下,目前库存更多被钢厂自储,贸易商虽有砸价动力,但在钢厂资金能够支撑的情况下,后期定价主动权将更多集中在钢厂手中。而当需求开始启动后,由于下游缺少备货,库存在厂库集中,有效供给量将更多取决于交通运输情况。以血液系统做比,当前钢厂好比心脏血量过剩,下游好比毛细血管血量不足,而交通运输好比大动脉近乎停滞,那么当需求启动、运输恢复的时候,上游的抛货压力与下游的备货需求谁更强烈仍是未知数。

供需推演存在诸多不确定性,投资者可参考其合理成分。

图4:巨量库存后期面临快速去化的可能

数据来源:wind资讯,钢联云终端,永安期货研究院

四、短期基差波动较大,中期依然推荐分批买入螺纹。

截止2月18日,螺纹05合约价格3390,盘面利润(不含合金)244,基差(未折磅)80,10-5价差75。相较年前高点,螺纹仍然下跌6%,热卷下跌7%,铁矿下跌5%,焦炭下跌2%,焦煤上涨3%,黑色整体仍然属于偏低估的状态,特别是成材端。

对于基差,由于疫情使得当前现货贸易停滞,而05合约对应的4月价格基本面将明显好于当下,基差将首当其冲地发生逆季节性变化,并不断向期货小幅升水发展。

对于月间价差,10合约相对05合约的升水主要源自其受疫情影响较小以及地产刺激的预期,但除2009到2010年外,月间升水幅度有限,后期随着05走强,价差可能重回0值附近。

对于盘面价格和利润,当前仍处于偏低估的状态,驱动则是不断前移的需求恢复预期和不断加深的钢厂减产现实,市场重新回到月初极度悲观情景的可能性较小。在库存积累过程中,盘面将不断向上修复估值,库存快速去化前后,持续阴跌的现货也可能企稳回升,最终出现期现共振上涨。

因此,策略上建议以中期分批做多螺纹或螺纹盘面利润为主。

图5:螺纹估值仍然偏低,同时基差转负可能性较大

数据来源:wind资讯,钢联云终端,永安期货研究院

1、疫情出现反复,宏观风险事件。

2、钢厂减产不及预期。

免责声明

本报告的信息均来源于公开资料,我公司对这些信息的准确性和完整性不做任何保证,也不保证所包含的信息和建议不会发生任何变更。我们已力求报告内容的客观、公正,但文中的观点、结论和建议仅供参考,报告中的信息或意见并不构成所述证券或期货的买卖出价或征价,投资者据此作出的任何投资决策与本公司和作者无关。本报告版权仅为我公司所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制发布。如引用、刊发,须注明出处为永安期货公司,且不得对本报告进行有悖原意的引用、删节和修改。

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

本文文章转载自新浪新闻

返回顶部

返回顶部