| 线索Clues | 理性投资 |

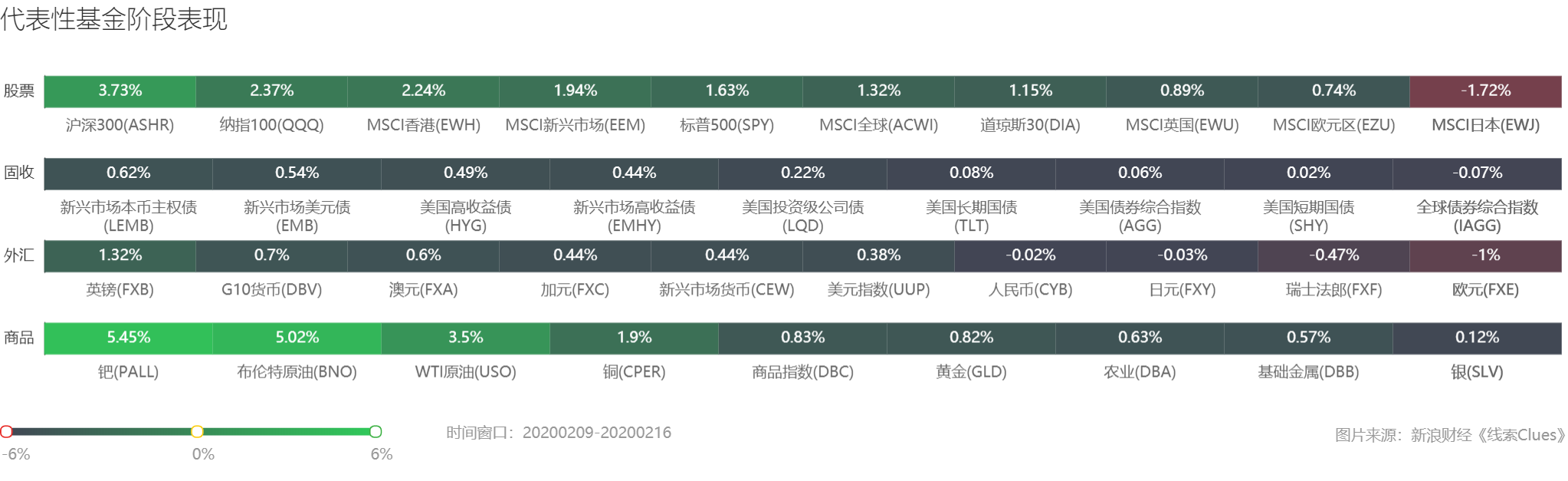

具体情况如下:本周,美股三大指数均录得涨幅,连续两周上涨。道指(.DJI)本周累计上涨1.02%,标普500指数(.INX)涨1.58%,纳指(.IXIC)涨2.21%。

美国商务部周五公布数据显示,1月零售销售月率上涨0.3%,符合预期,略高于上月的0.2%。

根据密歇根大学的数据,2月份消费者信心指数初值从上个月的99.8攀升至100.9,接近经济衰退以来高点的水平。这表明在上一次衰退过去近11年之后,美国人对自己的财务状况和美国经济的乐观程度较高。

全球股市(ACWI)多数上涨。美元定价的富时新兴市场指数ETF(VWO)周涨1.91%,连续两周上涨。非美发达市场方面,MSCI欧元区ETF(EZU)涨0.74%,连续两周上涨。MSCI英国ETF(EWU)涨0.89%,结束连续三周下跌。MSCI日本ETF(EWJ)跌1.72%。

沪深股市方面,沪指(000001)周五收报2917.01,本周累计上涨1.43%,结束连续三周下跌。创业板指(399006)周涨2.65%。

本周A股市场表现不俗,过去十日中有九日收出阳线。北向资金本周连续4个交易日呈现净买入,共计流入超76亿元。截至目前,节后北向资金合计净流入超过344亿元。

恒生指数周五收报27,815.6,周涨1.5%,连续两周收高。

外汇市场方面,美元指数(DXY)周五收报99.16,周涨0.46%。本周美元指数延续强势。

欧元兑美元(EUR/USD)周跌1.05%,周五收报1.0829,为2017年4月以来低点。

欧元区第四季度季调后GDP年率初值不及预期。季度读数环比增长0.1%,与初始预期相符,低于前值0.3%。德国2019年第四季度季调后GDP季率初值为0,低于预测值0.1%和前值0.2%。德国和欧元区的第四季度GDP数据提醒投资者,该地区经济放缓仍无喘息之机。

英镑兑美元(GBP/USD)周涨1.23%,录得两个月以来最大单周涨幅,投资者预期英国新任财政大臣下月将公布更具扩张性的预算计划。上周英国内阁重组,英国首相约翰逊(Boris Johnson)为了掌握对财政部的预算控制,施压前任财相贾伟德(Sajid Javid),致使其最终离任。

美国10年期国债收益率周五收报1.59%,与上周五持平。隐含市场对短期利率预期的2年期美债收益率收报1.42%。

美联储主席鲍威尔(Jerome Powell)本周先后亮相国会参众两院,就半年度货币政策报告作证并接受议员的质询。

与近期多位美联储官员的态度类似,鲍威尔在听证会上表示,正在密切关注新冠肺炎疫情对全球经济的潜在影响,要做出判断为之过早。对美国经济前景感到乐观,随着贸易政策不确定性和全球经济增长企稳等风险的消退,目前的货币政策是合适的,如果出现导致需对前景进行重大再评估的进展,美联储将相应地作出回应,重申未来不会使用负利率工具。

对于回购市场,鲍威尔称美联储国债购买及回购操作在为银行体系提供充足的准备金上取得成功,预计将在年中达到合适的储备水平。纽约联储本周更新回购操作安排,维持每月国库券储备管理操作规模在600亿美元不变至3月中旬,将隔夜回购操作规模上限从1200亿美元下调至1000亿美元,将本月定期回购操作规模上限下调至250亿美元,3月起调降至200亿美元。

鲍威尔对不断增长的联邦赤字发出警告,认为在经济强劲的情况下让联邦预算走上一条可持续的道路,将有助于确保决策者有空间利用财政政策帮助经济度过低迷时期。美国财政部12日公布的数据显示,2020财年前四个月的赤字为3892亿美元,同比增加了25%,相当于去年全年赤字额的40%,债务总规模扩大到了23.3万亿美元。

鲍威尔称,预计通胀在未来几个月内将向2%的目标迈进,并表示美联储正考虑修改通胀目标框架,以应对日益增长的风险,低利率环境“可能会限制各国央行在经济低迷时期降低足以支撑经济的政策利率的能力”。

COMEX期金(GC)主力合约周五收报1586.9美元/盎司,周涨0.86%。

周五,国际基准ICE Brent原油期货(OIL)主力合约收于57.24美元,周涨5.09%,结束连续三周下跌;美国NYMEX WTI原油期货(CL)主力合约收于52.25美元,周涨3.84%,结束连续五周下跌。

市场普遍预期,OPEC+主要产油国会扩大减产规模,以应对需求下降的问题;尽管俄罗斯政府表示,尚未就进一步的减产做出决定。但业内消息人士表示,俄罗斯原油供应过剩加剧,以及一家主要银行出售可能带来大量资金的前景,令原油减产的理由更加充分。

国际能源署(IEA)月报称,1月全球原油供应减少80万桶/日至1.005亿桶/日。受疫情影响,2020年石油需求预测增长下调36.5万桶/日,至82.5万桶/日,为2011年以来新低。预计第一季度OPEC原油产量将降至2720万桶/日。

美国原油的库存和生产状况也影响着油价的波动。美国能源信息署(EIA)的数据显示,截至2月7日当周,美国原油库存增加745.9万桶至4.425亿桶,远超市场预期,当周全美原油日产量环比上升10万桶,重返1300万桶/日的历史峰值。EIA短期能源展望报告预计今年美国WTI原油价格为55.71美元/桶,此前预期为59.25美元/桶,布伦特原油价格为61.25美元/桶,此前预期为64.83美元/桶。

OANDA高级市场分析师Edward Moya表示,整个OPEC+组织似乎陷入了观望状态,对于俄罗斯而言,油价维持在40美元/桶上方就能维持预算平衡,因此可能不会急于和其他产油国一同推动进一步减产60万桶/日的计划,同时市场担心拟议的减产不足以收紧全球市场。

油服公司贝克休斯(BHGE)公布的数据显示,本周美国石油活跃钻井数增加2座至678座,连续两周录得增长。去年同期为857座。

??下周将公布的重要数据、事项及提示有:周一,美股休市;周二,2月德国ZEW经济景气指数;周三,1月英国CPI,1月美国营建许可,1月美国生产者物价指数(PPI);周四,1月美联储FOMC货币政策会议纪要,1月英国零售销售,欧洲央行(ECB)公布货币政策会议纪要,2月美国费城联储制造业指数;周五,2月美国Markit制造业采购经理人指数(PMI),2月美国Markit服务业采购经理人指数(PMI),2月德国制造业PMI,英国综合PMI指数,英国Markit制造业PMI,英国Markit服务业PMI ,1月欧元区CPI,1月美国成屋销售。

??下周将公布财报的大公司有:周二,沃尔玛(WMT),家得宝(HD),赛富时(CRM)(盘后),梅西百货 (M);周三,香港交易所(00388)。

Refinitiv的数据显示,在标普500指数已公布第四季度业绩的387家成份股公司中,有77.4%的业绩超出华尔街分析师的预期。分析师目前预计,第四季获利较上年同期增长2.6%,与此前预期的0.3%的降幅形成鲜明对比。

BMO投资策略师Jon Adams表示:“目前我们预计第四季度的财报状况略偏积极。我们认为2020年的企业盈利增长将会重拾动力,如果它现在就已经开始回暖,那对美国股票来说将是个好兆头。”

下周,投资者继续关注新冠肺炎(NCP)疫情对公司运营和全球供应链的影响程度,但也有分析师认为,市场将继续上升。

此外,下周美联储、欧央行都将公布1月货币政策会议纪要。欧、美主要经济体将公布2月制造业PMI等重要数据,市场颇为关注。

(线索Clues / 李涛 实习编辑:樊文佳)

??编辑精选:

本文文章转载自新浪新闻

返回顶部

返回顶部