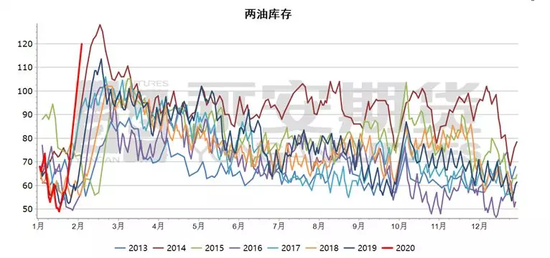

详细情况如下:文:永安期货PE&PP综述:过年季节性累库,两油库存预测在115-120之间。节前上游工厂春节压力基本已经都解决,但是节后(初八之后)的计划当时并没有消化。下游工厂原料库存比往年稍低,根据往年经验来看,聚烯烃下游工厂初七开始上班,正月十五基本都恢复。今年收到宏观影响,整体下游工厂开工会晚至少一周以上,可能部分地区(湖北)的需求会恢复更晚。需求端大概率会受到暂时性的抑制。长期来看,疫情对于国内的整体需求和国外出口需求的影响可能需要看后面一段时间疫情的控制情况。

供应:生产企业目前计划都是2月3日开始上班。运输情况整体来看,铁路运输影响不算太大,但是因为人员安排不多,也有一定影响,汽运基本停滞,部分生产企业厂库压力较大,已经进行移库,部分生产企业在节前就租了仓库用于缓解厂库压力,对于西北煤化工企业原料输出影响比较大,累库严重。宝丰,蒙大,中天等装置有降负现象,但是影响不大。

贸易:节后多数地区贸易商上班时间在2月3日左右,华东及华南地区上班时间2月9-10日。

需求:下游劳动密集型的行业复工时间推迟。PE大类别下的注塑、中空下游对应的塑料日用化工品行业,线性下游包装膜对应的包装行业;PP大类别下的拉丝、注塑下游的塑料日用化工品行业、拉丝下游的塑编袋包装及印刷行业,均是劳动密集型行业,因此对应PP的终端需求将受压制影响更大,PE的农地膜需求应当属于刚性需求,影响相对较小。

PP

无纺布:虽然口罩是PP下游无纺布制作而成的,但是据估算1吨原料做25万个口罩,全国的需求只需要几万吨无纺布就可以满足,所以对PP需求的提振不够。防护服材料之中PP占比较小,几乎可以忽略不计。

BOPP:目前BOPP停车检修的厂家依旧处于停工状态,部分厂家上班日期延长至2月3日,部分厂家情况尚不明确等待通知,相比往年停车时间或有所延长。

塑编:华东与山东地区塑编生产企业表示接到通知在2-9日前不得复工。

预计PP库存会累积到比往年高的位置,去库困难。下游库存累积比往年晚。行情整体偏弱。

丙烯:山东区域内及外围市场运输严重受阻,致使上下游交投气氛清淡。节后丙烯价格相比节前下跌300元/吨,至6650元/吨。山东地炼整体成品油库存高,难以消化,在地炼成品油库存压力解决之前,预计丙烯产量会持续较少。需求端,粉料工厂只有少数两油企业开工,整体开工恢复要到2月10日以后。目前华北粉料7100元/吨,粉料利润尚可。

丙烯外盘:东北亚丙烯FOB韩国870美元/吨跌10美元/吨;CFR中国880美元/吨跌20美元/吨。

(2)PE

供应:12月PE进口总量152万吨,其中LLDPE48.24万吨,预计一二月份如果进口不受到影响,进口量相比偏少。

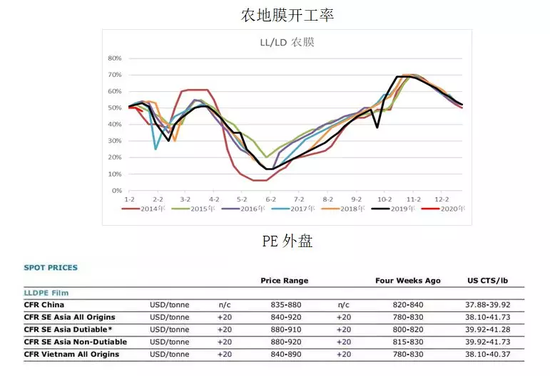

农膜:农业需求相比工业需求受影响相对少一点,刚性比较强。往年农膜企业开工较早,从正月初七开始陆续开车,元宵节后逐渐恢复正常。今年农膜企业基本上要正月十五后开工。

包装膜和管材:包装膜企业基本上要正月十五后开工。

预计PE库存短期也会累积,但是需求回复之后会消化较快。平衡表与节前相比变化不大,可能会稍有改善,短期偏弱,中长期相对较好。

乙烯外盘:东北亚乙烯CFR东北亚835美元/吨维稳;CFR东南亚740美元/吨涨25美元/吨。

本文文章转载自新浪新闻

返回顶部

返回顶部